에이플러스 에셋 주가전망 살펴보겠습니다.

지난 1년간 에이플러스 에셋 주가는 약 75.8% 상승하였으며, 6개월 주가는 126% 정도

상승한 주가를 보여주고 있습니다. 에이플러스 에셋 주요주가전망 이슈 및 실적 현황 보겠습니다.

기업현황

1. 설립일 : 2007년 6월

2. 상장일 : 2020년 11월

3. 종업원 : 436명

4. 그룹명 : 에이플러스에셋 어드바이져

5. 기업 프로필

생명보험, 손해보험사와 제휴하여서 보험 상품 보장, 사업비, 투자수익 등을 비교하고 분석하여서

서비스를 제공해주는 독립법인 보험대리점입니다.

보험사를 위하여 보험계약 체결하는 대리영업으로 , 개인보험대리점과 법인으로 구분되어 있습니다.

보험사들과의 전력적 제휴관계를 맺어서 시장 경쟁력 강화와 시장 점유율 확대를 도모하고 있습니다.

보험판매 실적으로부터 수입수수료를 받아서 매출을 발생시키고 있는데, 당연히 주된 보험업이나

보험업계의 변동과 경기에 영향을 많이 받는 편입니다.

보험판매수수료로 손해보험이 약 48%, 생명보험이 38%, 대출 판매 수익으로 약 6%, 상조 및 부대

사업으로 약 4% 수익을 발생시키고 있는 상황입니다.

사업 확장 영역으로는 보험과 헬스케어 중심으로 모바일 기반의 서비스를 개발하는 중입니다.

주요 주주로는 곽근호 약 20%, 스카이 에이플러스 약 9.8% 등으로 주요 지분이 구성되어 있습니다.

국내에서 1위의 선두 GA로 훌륭한 설계사 교육 시스템 및 운용으로 시장 내에서 경쟁력 확보에

주력하고 있으며 , 상조업체인 에이플러스라이프를 포함하여, 부동산 컨설팅 에이플러스리얼티,

대출서비스업체 에이플러스 모기지 등의 자회사를 여럿 보유 중에 있습니다.

경영실적

2021년 1분기 매출은 전년대비로 약 7% 감소세, 영업이익은 52% 줄어들었으며 , 순이익 또한

감소를 나타내었습니다.

현재 헬스케어 관련 플랫폼 개발이 진행 중이라 , 개발이 완료된다면 고객 풀의 확대와 함께

성장에 도움이 될 것으로 기대하고 있습니다.

상조 및 부대사업에서의 매출 감소와 부동산 및 기타 수익 부진에 어려움이 있었으나 시장에서의

경쟁력을 바탕으로 오더 메이드 상품 판매의 긍정적 전망과 고객관리 분석 기능 AI 기반 분석

시스템 등의 도입으로 외형성장과 함께 성장 가능성을 보고 있는 상황입니다.

영업이익률은 2019년 7.8% , 2020년 8.1% 수준으로 나타나고, 재무 안정성 측면의 부채비율은

약 124% , 유동비율은 175%로 비교적 안정적인 재무구조를 보여줍니다.

다른 보험사와 비교 시에는 대부분 보험 금융사 부채비율이 1000% 이상을 보여주기 때문에

흥국화재 1,725%, 한화손보 1,043%, 롯데손보 1,627%로 상당히 낮은 부채비율을 나타내 주는데,

이는 보험영업체계가 타 보험사와는 다른 구조에 기인한 것으로 보입니다.

상장 이후 2020년 주가 , 최고 주가는 12,600원이며, 2021.03월 주가는 9,350원을 기록하였으며,

최저주가로는 2020년 4,815원 , 2021년 3월은 4,990원의 주가를 기록하였습니다.

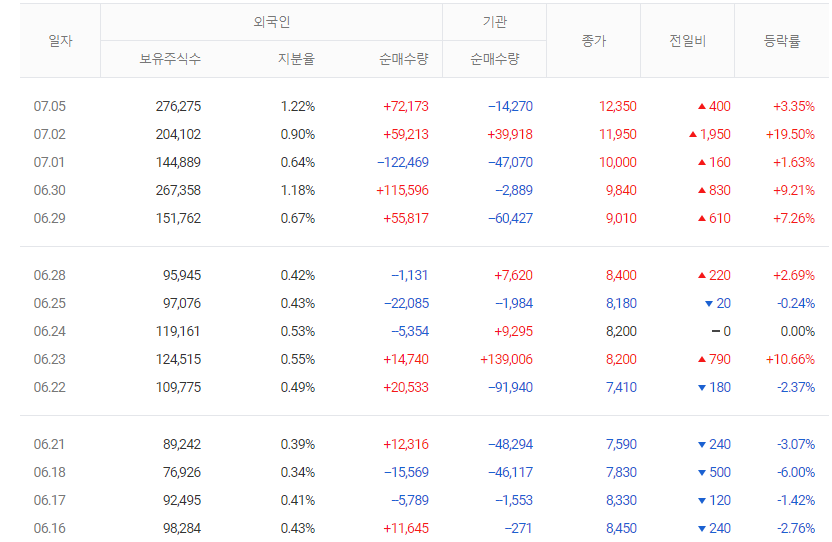

1. 에이플러스 에셋 52주 신고가 경신 , 전일 외국인 대량으로 순매수..

한국경제

'에이플러스에셋' 52주 신고가 경신, 전일 외국인 대량 순매수

'에이플러스에셋' 52주 신고가 경신, 전일 외국인 대량 순매수, 뉴스

www.hankyung.com

2. 네이버 , 에이플러스에셋 인수설 사실무근이라고 밝혔다 , 네이버 금융계열사 네이버 파이낸셜..

서울경제 TV

[단독] 네이버, 에이플러스에셋 인수설 “사실무근”

[서울경제TV=양한나기자]네이버가 13일 법인보험대리점(GA) 에이플러스에셋 인수설에 대해 사실무근이라고 밝혔다. 네이버의 금융계열사 네이버파이낸셜은 일부 언론 보도를 통해 알려진 ‘네

www.sentv.co.kr

3. 에이플러스에셋 1분기 순이익 37억... 전년대비 34.4% 감소.. 올해부터 시행된 모집 수수료

상한 규제 120)% 룰로 인하여 수입수수료 감소..

조선비즈

에이플러스에셋 1분기 순익 37억…전년比 34.4% 감소

biz.chosun.com

4. 에이플러스에셋, 보험 플랫폼 사업 확대 기대감에 유효..

이데일리

에이플러스에셋, 보험 플랫폼 사업 확대 기대감 유효 -IBK

IBK투자증권은 6일 에이플러스에셋(244920)에 대해 업계 최고 수익성을 지닌 독립법인 보험대리점(GA)으로서 경쟁력 우위에 놓여 있으며, 플랫폼 사업자로서의 확대에 주목할 만하다고 평가했다.

www.edaily.co.kr

5. 에이플러스에셋, 지연공시로 불성실 공시법인 지정.. 유형자산 취득 결정 사실의 지연공시로..

이데일리

에이플러스에셋, 지연공시로 불성실공시법인 지정

에이플러스에셋(244920)은 유형자산취득결정 사실의 지연공시로 불성실 공시법인에 지정됐다고 2일 공시했다.

www.edaily.co.kr

6. 법인 보험대리점(GA)으로 에이플러스에셋은 서울창조경제혁신센터 공동으로 협약 , 신사업

공동 발굴에..

머 니스. mt

보험대리점 에이플러스에셋, 헬스케어사 2곳과 손잡고 신사업 공동개발 - 머니S

법인보험대리점(GA) 1호 상장사인 에이플러스에셋이 헬스케어 스타트업 2곳과 협약을 맺고 신사업 공동 발굴에 나선다. 에이플러스에셋은 지난 2월부터 서울창조경제혁신센터와 공동으로 진행

moneys.mt.co.kr

7. 에이플러스에셋, 올해 매출 감소는 불가피로 예상되며, 내년부터 점차적으로 회복 예상..

보험 신계약비 1200% 규제 시행으로 법인 보험대리점 모집 수수료 감소 및 신계약의 판매 동기..

뉴스. mt

에이플러스에셋, 올해 매출감소 불가피… 내년부터 회복 전망-NH證 - 머니투데이

NH투자증권은 18일 에이플러스에셋에 대해 올해 매출 감소는 불가피하겠지만 내년부터 점차 회복될 것으로 전망했다. 투자의견, 목표가는 제시되지 않았다. 전일 종가 기...

news.mt.co.kr

이상 에이플러스에셋 주가전망 주가이슈 마치겠습니다.

2021.07.04 - [경제이슈] - 제넥신 주가전망

'경제이슈' 카테고리의 다른 글

| LG전자 주가 업데이트 (0) | 2021.07.07 |

|---|---|

| 대한항공 주가 전망 (0) | 2021.07.07 |

| 신풍제약 주가전망 (0) | 2021.07.07 |

| 네이처셀 주가 전망 (0) | 2021.07.06 |

| 서린바이오 주가 전망 (0) | 2021.07.06 |

| 동성제약 주가 전망 (0) | 2021.07.06 |

| 이연제약 주가전망 (0) | 2021.07.05 |

| 오스코텍 주가 전망 (0) | 2021.07.05 |

댓글